Pourquoi l’Estonie❓

La réforme française de la facturation électronique 2024-2026 s’inscrit dans une directive européenne. Cette réforme aura des impacts considérables sur la vie de nos 4.2 millions d’entreprises.

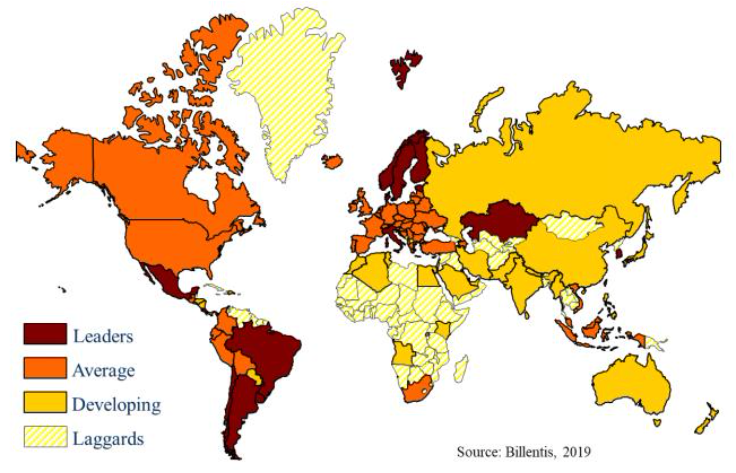

A l’heure où des questions existent encore à propos de l’alignement entre les différents pays, il est dorénavant pertinent d’étudier les retours d’expérience d’autres pays précédemment passés à la facture électronique. Notamment, un pays balte, à savoir l’Estonie. Très intéressant, car l’Estonie est l’un des leaders sur le marché de la digitalisation du secteur public.

Etant donné qu’il existe certaines similitudes entre le système de facturation électronique implémenté dorénavant en Estonie et ce qui sera mis en place chez nous en France a partir de juillet 2024, cela pourra nous aider à mieux anticiper et appréhender les diverses problématiques.

Ainsi, nous allons aborder dans l’ordre les points ci dessous :

- le modele de facturation électronique adopté par ce pays,

- son implémentation,

- les problèmes du système.

📄 Le modèle de facturation électronique adopté

Pour rappel, un système de facturation électronique peut être classifié en deux modèles : “post-audit” ou “clearance“. Dans le premier modèle, un audit sera fait par les autorités fiscales à postériori des échanges des factures. Alors que dans le modèle de clearance, les factures devront être envoyées à l’autorité fiscale pour être validées avant d’être envoyées aux destinataires.

L’Estonie, comme la France, a adopté le modèle “post audit” avec l’obligation pour le secteur B2G (à partir de 2017) avec une large adaptation du secteur privé.

Il est noté qu’en terme de maturité du marché de la facturation électronique, l’Estonie est l’un des leaders du marché mondial.

⚙️ Le système mis en place

Au contraire de la France qui a choisi une approche centralisée avec la solution Chorus Pro, l’Estonie a opté pour une approche décentralisée dans laquelle les autorités publiques reçoivent les factures individuellement via des plateformes privées ou publiques.

Ces plateformes sont toutes connectées entre elles via des conventions bilatérales. En plus, elles sont raccordées également au réseau Peppol, permettant de faciliter l’échange des factures. Comme en France, l’envoi d’une facture électronique au secteur public est gratuit via sa plateforme publique e-Financials. E-Financials est l’équivalent de Chorus Pro.

En terme de format, la norme EN16931 est pleinement implémentée. Les formats acceptés sont : UBL, CII et une norme nationale basé sur le XML qui est EVS 923: 2014.

Précisions importantes : La durée de l’archivage est de 7 ans, au contraire de 10 ans en France. Et la signature électronique n’est pas obligatoire.

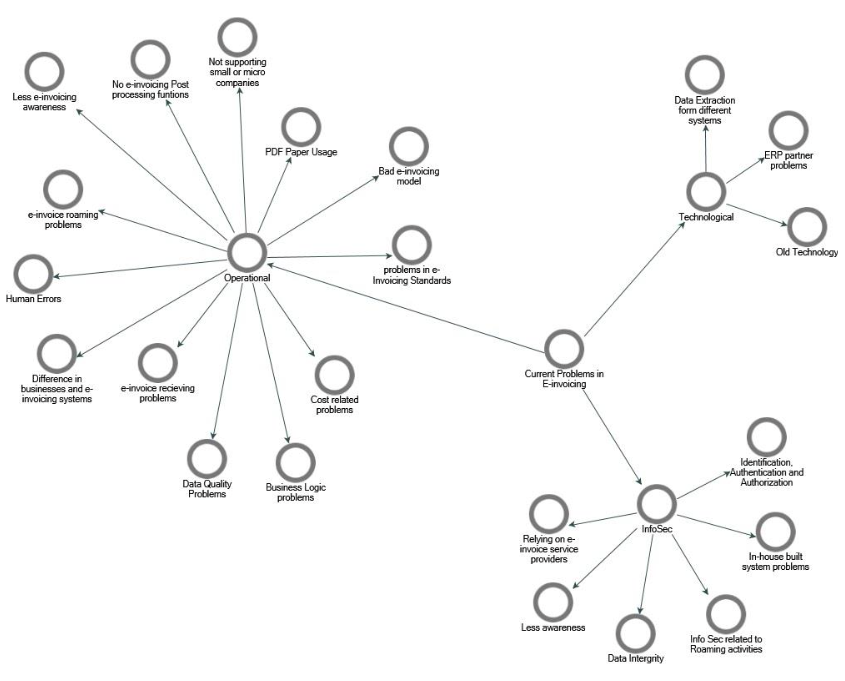

❗️ Les problèmes rencontrés

Selon l’étude, après trois ans de mise en place, les utilisateurs du système de facturation électronique en Estonie ont rencontré des difficultés. Ces dernières peuvent être classées en trois catégories :

- Des problématiques liés a la sécurité informatique,

- Des difficultés technologiques,

- Des problèmes opérationnels,

avec un accent très important sur les problèmes opérationnels.

🔐 Les problèmes de sécurité informatique

❗️ Le problème principal en Estonie concernant la sécurité, c’est comme il n’y a pas ni d’audit de l’Etat, ni d’obligation en matière des normes, la sécurité est donc assurée uniquement par les opérateurs. De plus, très peu de tests de sécurité (tests de pénétration par exemple) ont été réalisés. En France, la réponse a cette problématique est solutionnée via la certification ISO 27001 obligatoire pour être reconnu PDP.

❗️ La seconde difficulté majeure c’est le manque de signature électronique et de l’obligation d’avoir un lisible. En effet, il n’existe pas de moyen simple de vérifier l’intégrité des données d’une facture. Et encore une fois, les utilisateurs n’ont d’autres choix que de faire confiance à leur opérateur. En France, cette difficulté est résolue grâce à l’existence de la piste audit fiable.

❗️ Le troisième problème constaté, c’est qu’il subsiste encore une infime partie des factures qui sont toujours en PDF, voire même en papier, ainsi leur entrée en système n’est pas standard (par exemple, par mail). Par conséquent, cela peut poser des soucis de sécurité.

❗️ Le dernier point remonté, c’est la confidentialité des données. En effet, les opérateurs ont tous accès à bon nombre de données des entreprises. Ces derniers connaissent presque en temps réel des transactions. Et en plus, ces données sont conservées longtemps. Encore une fois, c’est à la charge des opérateurs d’assurer qu’il n’y ait pas de fuite de données…etc.

📡 Les problèmes technologiques

❗️ L’un des problèmes principaux identifiés est du “legacy“. En effet, du côté des éditeurs de logiciels, rajouter des nouvelles logiques à un système existant, tout en maintenant les logiques déjà mises en place depuis plusieurs années, n’est pas toujours facile. Du côté des clients, l’utilisation des anciens logiciels peut poser des soucis pour la mise en place des solution de facturation électronique.

❗️ Un autre problème significatif se situe au niveau de l’interface entre les logiciels d’ERP, de comptabilité et les logiciels de facturation électronique. Le coût pour connecter certains ERP à une plateforme de facturation électronique peut être exorbitant pour une PME. A cela s’ajoute le fait qu’en Estonie, il existe plus d’une centaine de logiciels d’ERP et de comptabilité. Les règles de validation des données de facture ne sont pas uniformes et par conséquent, la qualité des factures varie elle aussi.

❗️ Il est souligné aussi que la saisie manuelle des données, ou encore l’extraction OCR qui n’est pas encore très fiable, peut impacter aussi la qualité des factures.

🏭 Les problèmes opérationnels

Parmi les retours d’expérience, comme évoqué précédemment, les problèmes opérationnels sont les plus marqués. On peut en lister plusieurs :

❗️ Le premier gros souci, c’est que les normes ne sont pas imposées d’une manière stricte. En effet, les opérateurs de facturation électronique peuvent utiliser différentes normes, ou différentes version d’une même norme, ce qui a posé d’énormes problèmes d’interopérabilité.

❗️ D’autres part, comme ces plateformes sont connectées entre elles via des connections pair-à-pair, et comme chaque plateforme peut avoir des règles de validation différentes, le “roaming” des factures entre les plateformes peut être parfois problématique.

❗️ Les factures en PDF ou images qui circulent encore aujourd’hui, peuvent être erronées, non validées et sont très couteuses pour être digitalisées.

❗️ Une autre problématique est que les PME et TPE en Estonie sont moins supportées par les plateformes que les grandes entreprises. Ces entreprises sont aussi les plus impactées par les coûts.

❗️ Le niveau de connaissance en facturation électronique, surtout dans les TPE, est aussi problématique. Très souvent, comme ils ne sont pas au courant par exemple de la structure, des mentions d’une facture électronique, ils doivent faire appel à un expert-comptable pour réaliser leurs factures.

❗️ Les erreurs humaines ne sont pas très fréquentes mais non garanties, étant donné qu’il y a toujours une l’intervention manuelle. Par exemple, une facture peut être envoyée à un mauvais destinataire.

❗️ Le paramétrage au niveau de la réception des factures est aussi souligné comme problématique. Un client doit tout le temps reconfigurer son système pour recevoir des factures des différents fournisseurs.

❗️ Il est très difficile d’avoir un système de facturation électronique généralisé pour l”ensemble les industries. Chaque secteur a des spécificités et des logiques métiers différentes. La complexité d’une facture d’un secteur à un autre peut avoir des écarts importants.

❗️ La qualité des factures est aussi problématique : des données erronées, manquantes, l’interprétation des données, un mauvais calcul des taxes, etc.

… alors quelles sont les solutions et perspectives ?

Restez connecté.e.s ! Nous allons aborder ce thème dans un prochain article. A suivre ! 🤗