Dans cet article, nous allons nous intéresser à un thème crucial d’une entreprise a savoir sa facturation. Nous n’évoquerons pas les différentes méthodes de facturation existantes mais les supports de facturation TPE-PME actuels utilisés par les entreprises. Enfin, nous aborderons les solutions restantes après la réforme.

Selon les tailles d’entreprises, les pratiques sont hétérogènes. Nous avons choisi de nous concentrer sur les supports de facturation TPE–PME, c’est a dire les entreprises de 0 à 249 salariés et du secteur B2B.

Tout d’abord, rappelons que d’un point de vue commercial, la facture officialise l’achat d’un produit d’un article ou la réalisation d’un service. Elle tient un rôle majeur en cas de litige et permet la comptabilisation de l’opération. Avec l’arrivée de la facturation électronique dans les prochains mois, les supports de facturation TPE-PME seront chamboulés par l’évolution des normes applicables et l’enrichissement des mentions obligatoires.

Avant d’entrer dans le vif du sujet, et afin que nous soyons alignés sur le terme “support de facturation”, définissons le ensemble : le support de facturation est l’élément “matériel ou non” permettant de compléter ou saisir les données de la facture.

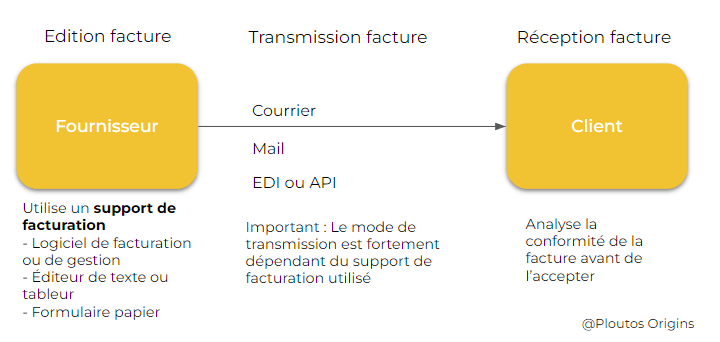

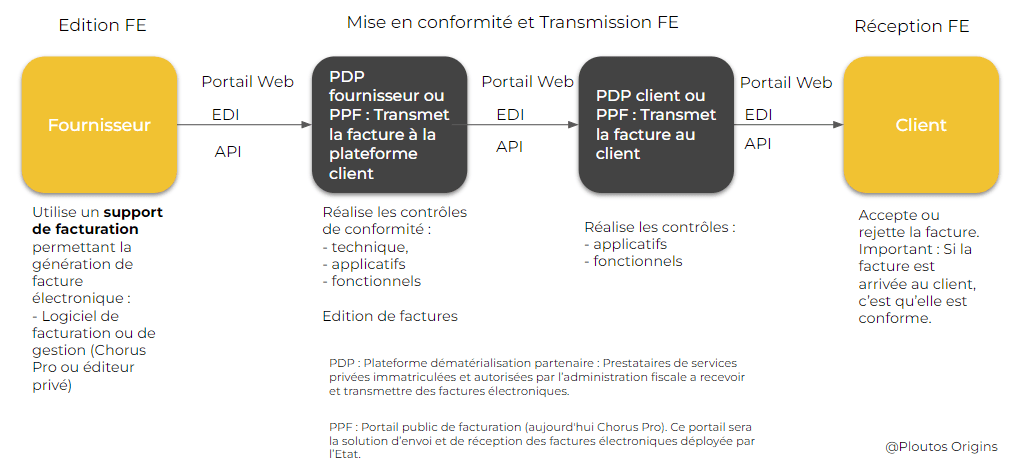

Afin de bien visualiser l’intervention du support de facturation, nous vous présentons ci dessous les schémas de transmission d’une facture avant et après le passage a la facturation électronique. Nous pouvons constater que le support de facturation est naturellement au début de la chaine.

Les supports de facturation TPE-PME d’aujourd’hui et ce qu’ils deviendront demain ?

Dispositions communes

Quelque que soit les supports de facturation TPE-PME utilisé par ces dernières aujourd’hui ou à l’avenir, elles doivent s’assurer que toutes leurs factures contiennent bien l’ensemble des informations nécessaires exigées ce jour. Cette liste subira des évolutions importantes avec l’arrivée de la facture électronique.

A partir du 1er juillet 2024, toutes les entreprises devront être capable de recevoir des factures électroniques. Concernant les TPE-PME, l’émission des factures électroniques aura lieu a partir de février 2026. Une facture électronique est une facture dont les mentions sont normées et structurées.

Passons maintenant individuellement en revue les supports de facturation TPE-PME utilisés aujourd’hui et analysons leur avenir.

Les logiciels de facturation ou logiciels de gestion

Aujourd’hui…

Les TPE-PME peuvent utiliser un logiciel de facturation ou de gestion en SAAS (plateforme en ligne) ou bien “on premise” (logiciel installé sur un ordinateur). Au niveau tarifaire, ces logiciels ou/et applications sont généralement abordables (25 € HT par mois en moyenne), parfois même gratuit bien que dans ce mode les options ainsi que les quantités de factures et de flux soient limités. En France, selon l’étude France Num TPE PME (0-249 salariés) en décembre 2022, plus de 70% (sur 4 650 TPE-PME répondantes) d’entreprises de cette taille seraient équipées d’une solution de facturation B2B et B2C confondus.

Et demain ?

Théoriquement, posséder dés à présent un logiciel de facturation ou de gestion permettrait aux TPE de passer sans difficulté à la facturation électronique. Toutefois, les TPE-PME le possédant doivent s’assurer rapidement que ce dernier effectuera les développements nécessaires afin de se conformer aux nouvelles normes. Si ce n’est pas le cas, ces dernières devront en trouver un nouveau ou passer par leur PDP attitré qui serait conforme ou bien se tourner vers le PPF. Avantage : Pour appréhender la réforme, l’entreprise “se repose” sur son logiciel de facturation ou le PPF. Le coût futur d’un logiciel de facturation sera déterminant quand bien même le PPF sera gratuit.

Editeur de texte ou Tableur

Aujourd’hui…

Les supports de facturation TPE-PME peuvent également être constitués d’éditeurs de texte ou tableurs. Les entreprises utilisent ces derniers pour réaliser leur factures et différents modèles. Ils adaptent ces factures ou ces modèles aux caractéristiques et aux couleurs de leurs entreprises (logo, coordonnées… etc). Dans ce cas précis, c’est un logiciel bureautique qui est utilisé (Word, Excel ou équivalent) par l’entreprise.

Et demain ?

Ces factures réalisées à l’aide d’un logiciel bureautique pourraient s’adapter théoriquement de visu sur la complétude du contenu de la facture. En revanche, elles ne pourraient répondre à l’exigence qu’une facture électronique soit normée et structurée et à la problématique future de transmission par voie électronique.

Il n’est pas exclu que des éditeurs de logiciel développent un modèle de facture via un logiciel bureautique permettant la génération d’une facture électronique. Principal avantage : Les changements des habitudes des TPE-PME ne seraient que mineures et permettrait une prise en main facile malgré l’ampleur et la complexité de la réforme.. Enfin, autre avantage et non des moindres les couts engagés seraient probablement faibles pour les entreprises optant pour cette option car passant par le PPF.

Facturation papier

Aujourd’hui…

Derrière ce concept, se trouve tout simplement l’établissement de factures sur des supports papier. Même si ce type de facturation tend à se réduire, des formulaires de facturation sont aujourd’hui encore disponibles sur le marché.

Et demain ?

Etant donné que le support de facturation est le support papier, il est probable que ce support de facturation disparaisse. En théorie, continuer a faire des facturations papier est possible mais obligera les TPE-PME a un double travail et par conséquent à une perte de temps non négligeable pour convertir voir ressaisir ces factures papiers en factures électroniques, mentions normées et structurées. En somme, continuer avec de la facturation papier permettrait certes de limiter ses coûts mais à “perdre” beaucoup de temps.

Conclusion : Quels seront les supports de facturation après la réforme ?

L’arrivée de la facturation électronique aura notamment pour conséquence positive d’harmoniser les supports de facturation et les factures des entreprises en général. Fini les factures incomplètes et non conformes. Précisons que les entreprises en B2C utilisant un logiciel de caisse ont quatre impératifs à respecter pour choisir ce dernier. Il doit garantir l’inaltérabilité, la sécurisation, la conservation et l’archivage des données de vente.

Après la réforme, les entreprises au sens large, auront le choix entre :

– Un logiciel de facturation, générateur de facture électronique

– Chorus Pro, renommé Portail Public de Facturation

– L’éditeur de texte ou tableur / logiciel bureautique s’il est possible de générer une facture électronique.

– A l’avenir étant donné les avancées technologiques, pourquoi ne pourrait on pas imaginer réaliser ses factures à l’aide d’un support vocal ? ou bien une solution innovante telle que le RPA (Robotic Process Automation).

Pour finir cet article, nous conclurons par une référence à l’étude France Num TPE-PME B2B et B2C confondus rappelons le. Aujourd’hui près de 25% des entreprises (sur près de 3 400 sondées) ne génèrent pas du tout de facture électronique et 40% affirment en générer plus de 50%. Les 35% restants émettent des factures électroniques en faible proportion (de 1% a 49%). Il y a donc des véritables transformations à mener pour les entreprises sans tarder afin de se conformer aux dispositions réglementaires futures de la facturation électronique.

Si vous avez besoin de conseils sur les technologies et comment les mettre en place, n’hésitez pas à nous contacter !

Suivez-nous sur Linkedin pour recevoir des informations à jour et précises, conseils sur la facturation électronique 🤗