Dans l’article “Qu’est ce qu’une facture électronique ?”, nous avions défini la facture électronique (FE) comme un ensemble de mentions normées et structurées. Intéressons-nous maintenant exclusivement à l’ensemble des mentions d’une facture électronique.

Les évolutions des mentions peuvent être découpées en trois phases :

- 1ère phase : Aujourd’hui, une facture est composée de 18 mentions obligatoires.

- 2ème phase : Entre juillet 2024 et janvier 2026, une facture électronique ne comportera que 26 mentions.

- 3ème phase : A partir de janvier 2026, lorsque la FE sera pleinement déployée, une facture comportera 34 mentions.

L’Etat a prévu une période appelée “phase transitoire” entre juillet 2024 et janvier 2028 [1]. Durant cette période, il sera encore possible de préparer les factures en PDF (19 mentions obligatoires seulement) ! La correction des factures non conformes incombera aux plateformes. Ces dernières se chargeront aussi de compléter et de mettre aux normes FE les factures avant de les transmettre aux différents destinataires.

Le tableau ci-dessous récapitule les mentions obligatoires pour les factures d’aujourd’hui et les factures électroniques de demain.

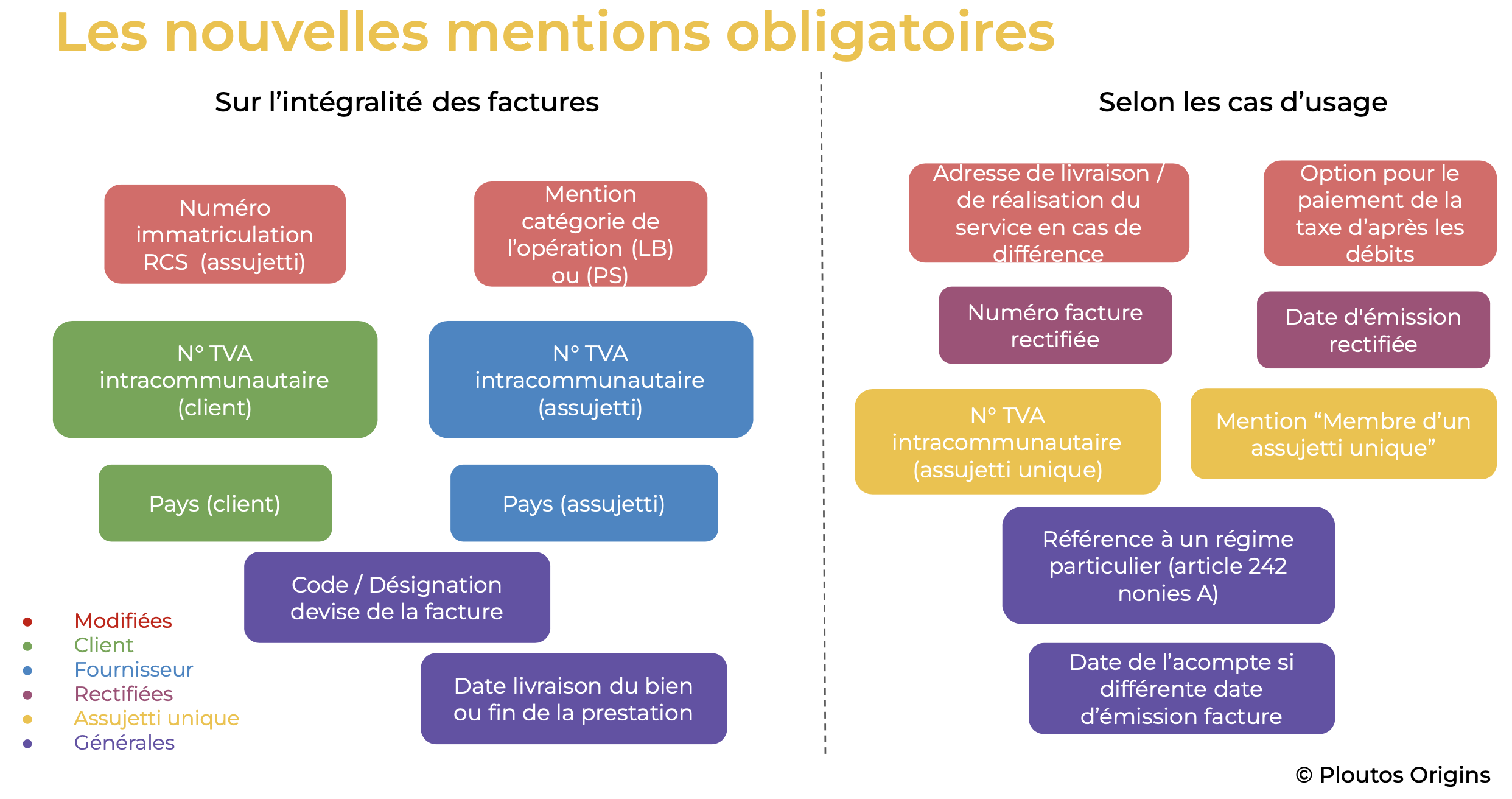

Nous pouvons diviser ces mentions en 2 catégories : celles devant figurer systématiquement sur l’intégralité des FE, et celles qui seront appliquées en fonction de cas d’usage.

⛔️ Précision : Le décret publié le lundi 10 octobre 2022 [2] prévoyait des ajouts à des mentions déjà existantes. Nous avons constaté de nombreuses confusions sur ce point particulier. C’est la raison pour laquelle, nous avons prévu une colonne spécifique permettant de faire ressortir ces quatre mentions. L’ensemble de ces mentions ne sont applicables qu’à partir du 1er juillet 2024.

| Mentions | Factures actuelles | Factures PDF pour la phase transitoire (juillet 2024 – janvier 2028) | Factures électroniques (juillet 2024 – janvier 2026) | Factures électroniques (à partir de janvier 2026) | Il s’agit d’un ajout par rapport à une mention existante |

|---|---|---|---|---|---|

| Numéro d’identité mentionné au premier alinéa de l’article R 123-221 du code de commerce (SIREN) – client | ✔︎ | ✔︎ | ✔︎ | ✔︎ | |

| Numéro individuel d’identification prévu à l’article 286 ter du Code général des impôts (n°TVA intracommunautaire) – client | ✔︎ | ✔︎ | ✔︎ | ||

| Date d’émission de la facture | ✔︎ | ✔︎ | ✔︎ | ✔︎ | |

| Numéro unique de la facture | ✔︎ | ✔︎ | ✔︎ | ✔︎ | |

| Total hors taxe par taux d’imposition de la taxe | ✔︎ | ✔︎ | ✔︎ | ✔︎ | |

| Montant de la taxe correspondante par taux d’imposition | ✔︎ | ✔︎ | ✔︎ | ✔︎ | |

| Taux de TVA applicable (à différencier si multiples) | ✔︎ | ✔︎ | ✔︎ | ✔︎ | |

| Somme totale à payer HT | ✔︎ | ✔︎ | ✔︎ | ✔︎ | |

| Montant de la taxe à payer | ✔︎ | ✔︎ | ✔︎ | ✔︎ | |

| Date de la livraison du bien ou de la fin d’exécution de la prestation | ✔︎ | ✔︎ | ✔︎ | ||

| En cas d’exonération, la référence à la disposition légale | ✔︎ | ✔︎ | ✔︎ | ✔︎ | |

| Mention “Auto-facturation“ | ✔︎ | ✔︎ | ✔︎ | ✔︎ | |

| Mention “Autoliquidation“ | ✔︎ | ✔︎ | ✔︎ | ✔︎ | |

| Minoration de prix (rabais, remises, ristournes) | ✔︎ | ✔︎ | |||

| Dénomination précise du bien livré ou service rendu | ✔︎ | ✔︎ | |||

| Quantité de biens livrés ou services rendus | ✔︎ | ✔︎ | |||

| Mention d’escompte | ✔︎ | ✔︎ | |||

| Eco-participation (art L.541-10) du code de l’environnement | ✔︎ | ✔︎ | |||

| Numéro d’identité mentionné au premier alinéa de l’article R 123-221 du code de commerce (SIREN) – assujetti | ✔︎ | ✔︎ | ✔︎ | ✔︎ | |

| Numéro individuel d’identification prévu à l’article 286 ter du Code général des impôts (n°TVA intracommunautaire) – représentant fiscal de l’assujetti | ✔︎ | ✔︎ | ✔︎ | ||

| Mention catégorie de l’opération : livraison de biens (LB) / prestation de services (PS) /double (LBPS) | ✔︎ | ✔︎ | ✔︎ | ✔︎ | |

| Numéro de la facture rectifiée en cas d’émission d’une facture rectificative | ✔︎ | ✔︎ | ✔︎ | ||

| Option pour le paiement de la taxe d’après les débits | ✔︎ | ✔︎ | ✔︎ | ✔︎ | |

| Code/désignation devise de la facture | ✔︎ | ✔︎ | ✔︎ | ||

| Référence à un régime particulier visé aux 15 et 16 du I de l’article 242 nonies A | ✔︎ | ✔︎ | ✔︎ | ||

| Date de l’acompte versé si elle est différente de la date d’émission de la facture | ✔︎ | ✔︎ | ✔︎ | ||

| Numéro individuel d’identification prévu à l’article 286 ter du Code général des impôts (n°TVA intracommunautaire) – assujetti ou assujetti unique | ✔︎ | ✔︎ | |||

| Pays – assujetti | ✔︎ | ✔︎ | |||

| Numéro individuel d’identification prévu à l’article 286 ter du Code général des impots (n° TVA intracommunautaire) – attribué au membre de l’assujetti unique | ✔︎ | ✔︎ | |||

| Pays – client | ✔︎ | ✔︎ | |||

| Mention “Membre d’un assujetti unique“ | ✔︎ | ✔︎ | |||

| Prix hors taxe de chaque bien livré ou service rendu | ✔︎ | ||||

| Adresse de livraison / de réalisation du service si différente de l’adresse du client | ✔︎ | ✔︎ | |||

| Date d’émission de la facture rectifiée en cas d’émission de facture rectificatve | ✔︎ | ||||

| Nombre de mentions | 18 | 19 | 26 | 34 | 4 |

👉 Les points clés à retenir :

- Une facture électronique comporte davantage de mentions que la facture actuelle (34 mentions au total).

- Certaines mentions devront figurer de manière obligatoire sur l’intégralité des factures (17 mentions), d’autres selon les cas d’usage.

- La facture électronique fait apparaitre les nouvelles notions suivantes : pays, rectification de facture, N° TVA intracommunautaire et contraintes liées aux règles fiscales.

Vous êtes désormais parfaitement opérationnel pour réaliser des factures électroniques complètes et conformes.

Avez-vous des questions ? Alors écrivez-nous à : contact@ploutos-origins.com

Références

- Arrêté du 7 octobre 2022 relatif à la généralisation de la facturation électronique dans les transactions entre assujettis à la taxe sur la valeur ajoutée et à la transmission des données de transaction, MINISTÈRE DE L’ÉCONOMIE, DES FINANCES ET DE LA SOUVERAINETÉ INDUSTRIELLE ET NUMÉRIQUE.

- Décret no 2022-1299 du 7 octobre 2022 relatif à la généralisation de la facturation électronique dans les transactions entre assujettis à la taxe sur la valeur ajoutée et à la transmission des données de transaction, MINISTÈRE DE L’ÉCONOMIE, DES FINANCES ET DE LA SOUVERAINETÉ INDUSTRIELLE ET NUMÉRIQUE.